Информация для граждан

Материал опубликован: 07 июля 2022, 17:46

Обновлён: 07 июля 2022, 17:47

Просмотров: 0

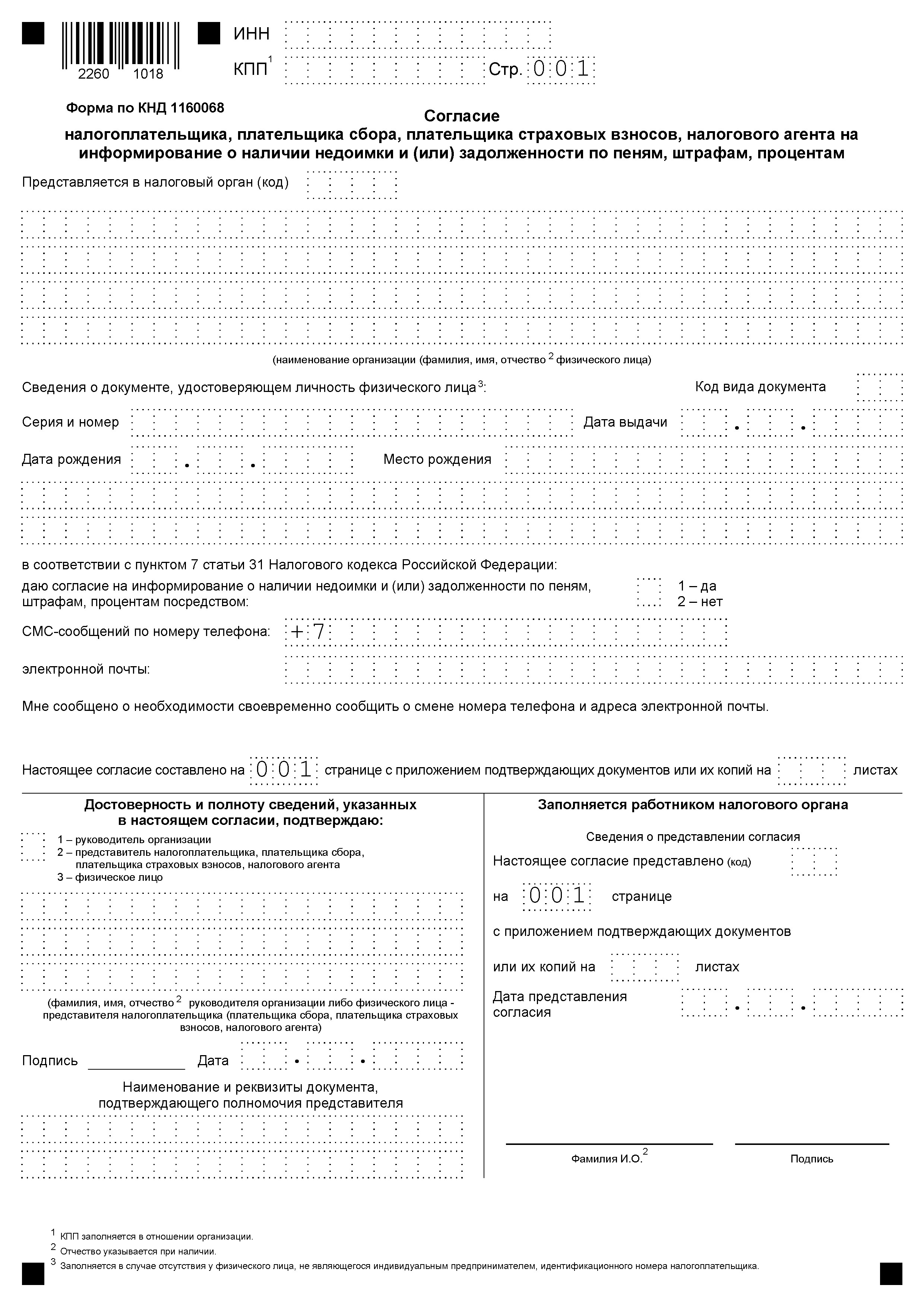

В соответствии с пунктом 7 статьи 31 Налогового кодекса Российской Федерации налоговые органы вправе информировать налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов о наличии недоимки и (или) задолженности по пеням, штрафам, процентам.

Таким образом, Налоговой службой РФ в настоящее время может быть представлена услуга оперативного информирования налогоплательщиков о возникшей недоимке и (или) задолженности по пеням, штрафам, процентам с помощью СМС или электронной почты.

Обязательным условием для подключения данной услуги является согласие налогоплательщика на подобное информирование.

Согласие может быть представлено в налоговый орган на бумажном носителе лично или через представителя, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.